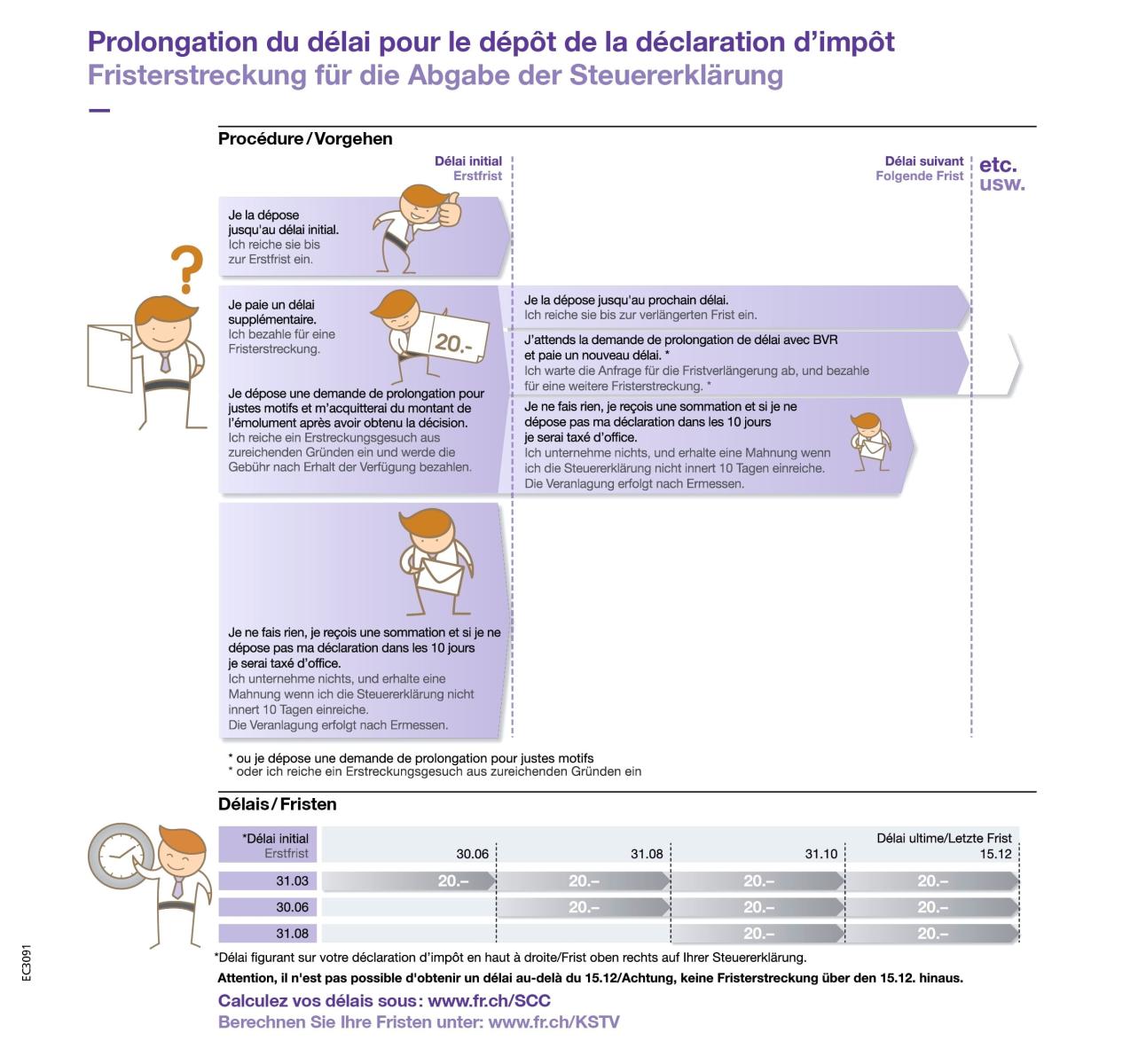

S’il n’est pas possible de respecter le délai initial pour le dépôt de la déclaration d’impôt, le contribuable a la possibilité d’obtenir un délai. Deux manières d’obtenir une prolongation existent :

- Le contribuable paie 20 francs en utilisant exclusivement la QR-facture annexée à sa déclaration. Ce paiement fait foi ; il n'est pas nécessaire de motiver la demande et le Service cantonal des contributions (SCC) n'envoie aucune confirmation écrite;

- Le contribuable fait valoir un motif sérieux et adresse une demande de prolongation écrite et motivée au SCC. La demande est examinée et le SCC rend réponse par écrit. Le traitement de la demande sera facturé 20 francs.

Si le délai additionnel n'est néanmoins pas suffisant, le contribuable patientera jusqu'à la réception de la prochaine demande de prolongation de délai. Ce document lui parviendra quelques jours avant l'échéance du délai et lui donnera la possibilité d'obtenir une prolongation payante.

Jusqu'à 4 délais au maximum peuvent être accordés. Aucune prolongation de délai n'est octroyée au-delà du 15 décembre.

Le schéma ci-dessous explique la procédure et le calendrier.

L'utilitaire ci-dessous permet de calculer le délai accordé pour le dépôt de la déclaration en fonction de la date qui figure sur la première page de la déclaration, ou en fonction de l'éventuel délai qui a déjà été payé.

{kind=link}